▼ポイント

- 物価が上がるとお金の価値は下がる

- 日本はインフレ率2%を目指している

- 預貯金ではインフレに対応できないため、投資が必要

インフレとお金の価値

インフレリスク

”インフレリスク”という言葉を聞いたことがあるでしょうか。これは、預金などの利率より高い物価上昇率によって、お金の価値が下がってしまう可能性のことをいいます。

インフレ=物価の上昇、デフレ=物価の下落と学校で習いましたが、それに対して自分の生活でどう対処すべきかは、考えてみたことがありませんでした。買い物をしていて「前はもっと安く買えたのに」と感じることは増えたものの、だからと言って自分にできることがあるとは思いもしません。節約しながら慎ましく暮らしていくのみ、と思っていました。

でも、どうやらあまり楽観視もしていられないようです。

今の100円≠未来の100円

そもそも、物価が上がるということは、すなわちお金の価値が下がるということです。

- 今は100円のハンバーガーが10年後に150円になったとします。今手元にある100円では、10年後はもう買うことができません。

- 逆に物価が下がって50円になれば、100円で2つも買うことができます。

100円でハンバーガーが1つも買えないより2つ買える方がいいような気がしてきそうですが、物価が下がると売上が伸びず雇用や所得も減ってしまうなどのデメリットもあり、緩やかで安定したインフレが良いとされているようです。

日本の目標インフレ率は2%

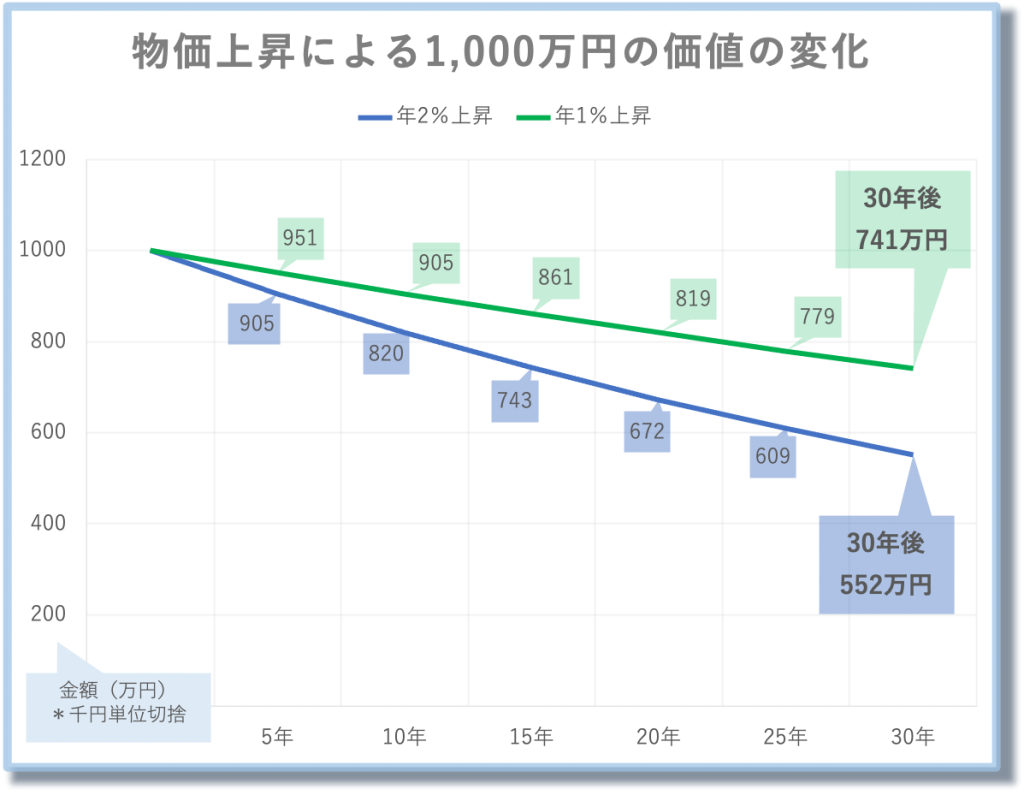

インフレ率2%でお金の価値はどう変わる?

日本では、2%のインフレ率を目指して金融政策が行われています。

実際には今のところ日本のインフレ率は2%に到達していませんが、これは、今年100円で買えたものが来年は102円に値上げされるということです。100円から102円と聞いても、あまりインパクトはありませんね。

でも、毎年2%の物価上昇が続いたら、将来のお金の価値はどのくらい変わるでしょうか。計算したグラフを見てみましょう。

もし今1,000万円を老後資金のために貯めて、30年後にいざ使おうと思ったら552万円の価値になってるってこと!?

苦労して貯めたものが半分近く目減りするなんて…

インフレ率が1%だったとしても、30年経てば約250万円も価値が下がっています。3%ともなれば、半分以下の価値となるでしょう。

インフレ率を上回る昇給があれば今の生活を維持することはできますが、預貯金の価値は減っていきます。そこで、インフレに強い株や金、不動産などへの投資で対策しようとなるのですね。

現在は定期預金の金利でも1%にもなりません。投資はお金が減るリスクがあるから嫌だと思っていましたが、預貯金にも別のリスクがあったのです。

反対に、デフレの場合はお金の価値が上がるため、株や不動産などのモノを持つより、現金で持っている方が良いことになります。

”預貯金にもリスクはある”

これは意識しておきたいね

1:節約して出費を減らす

2:仕事を頑張って労働収入を増やす

+

3:インフレに負けない資産運用

この3本の矢で将来に備えよう!