複利の効果

仕事と節約を頑張って、もっと資産を増やしてから投資をするのじゃだめかな?

複利や時間の持つ力を考えたら、生活防衛資金を貯めたらなるべく早く始めた方がいいような…

一度シミュレーションしてみよう!

金利と利回り

まずは基本的な用語、“金利”と“利回り”の意味の違いを押さえておきましょう。

金利という言葉は、預貯金や債券、ローンに関する場面で耳にしますね。

これは、お金を借りた側が、借りたお金に対して支払う金額の割合のことです。預金の場合は、預け入れた金額に対して支払われる年間利息の割合を指します。

これに対し、利回りは投資金額に対する利益の割合を1年あたりの数値にしたものです。利子や利息だけでなく、債券など値動きのあるものなら値上がり益も含みます。お金がどれだけ増えたかの1年平均ということですね。

単利と複利

金利には単利と複利の2種類があります。

単利:元本だけに利息がつく

複利:得られた利息と元本を足した金額に利息がつく

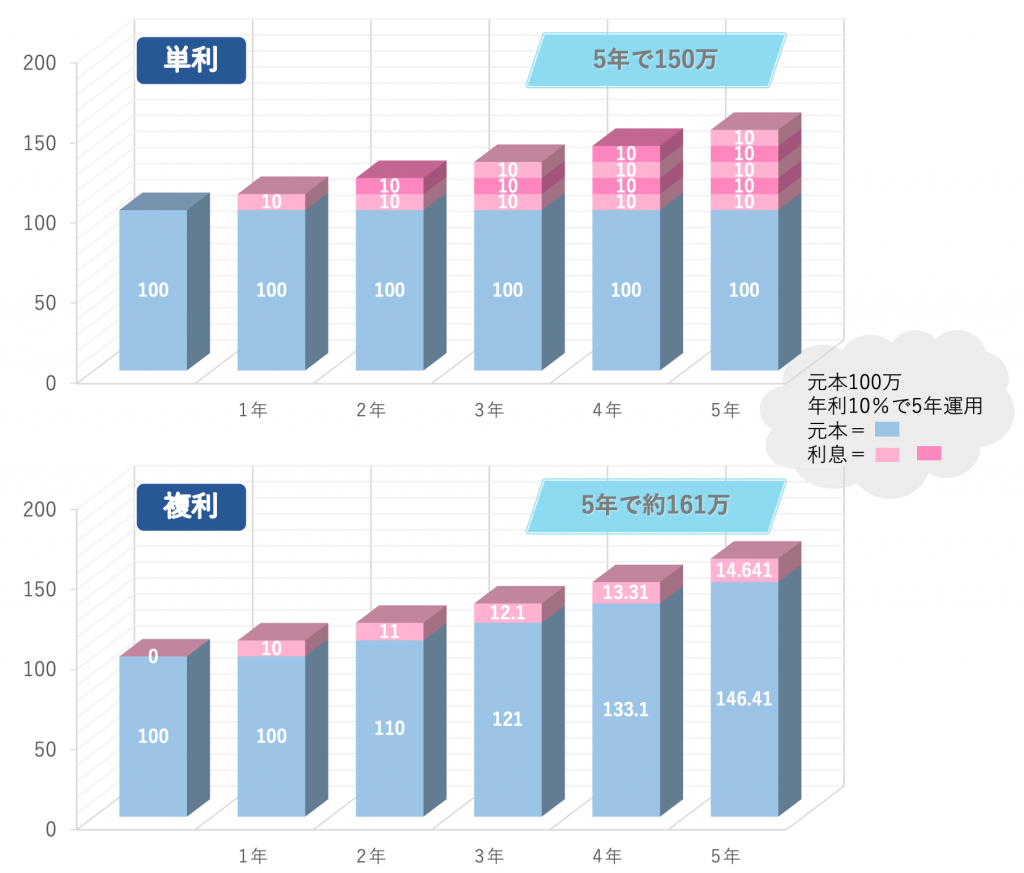

元本100万円を年利10%で5年間運用した例で比べてみましょう。

単利の場合、元本100万円の10%、10万円が毎年利息として増えます。5年間で利息は50万円、合計150万円となります。

複利の場合、1年目の利息は元本100万円の10%で10万円ですが、2年目は前年の利息も含めた110万円に対して10%なので、11万円の利息が付きます。

3年目は12.1万円、4年目は13.31万円、5年目は14.641万円の利息になります。

単利では5年目も元本は100万円でしたが、複利では5年間で元本が146.41万円となり、合計約161万円になります。

元本、年利、運用年数は同じなのに、5年後には約11万円の差が生まれました。

複利の計算式はこちら↓

元利合計=元本×(1+年利率)^n

<n=運用年数>

元本に、1と年利率を足して運用年数を累乗したものを掛け合わせて求めます

時間の力

5年間の比較で、単利と複利で運用結果に差が出ることがわかりました。

では、もっと長期に渡って運用したらどうなるでしょうか?

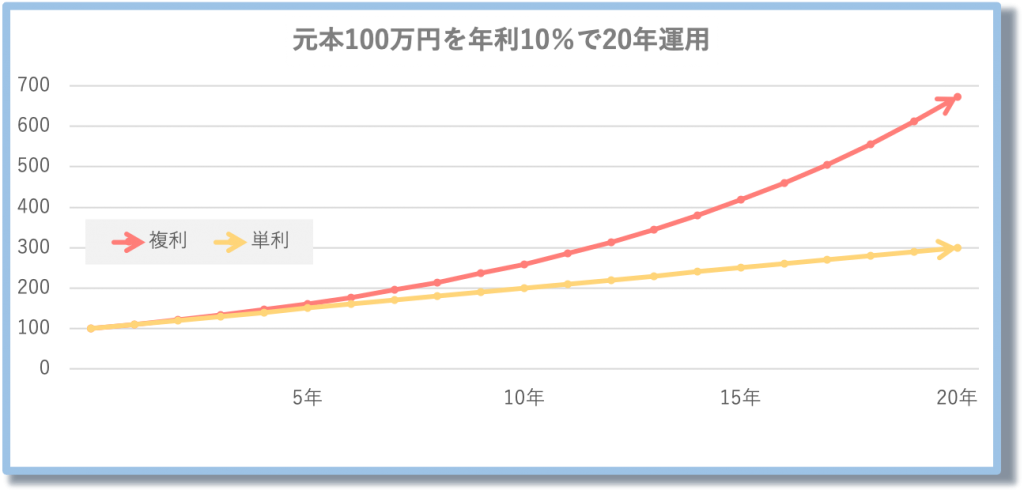

20年で比較してみましょう。

20年後、単利では合計300万円、複利では合計約673万円になります。

長期で見ると、時間が経てば経つ程、複利のグラフの上昇が大きくなっているのがわかりますね。元本がどんどん増えるので、その分利息も膨らみます。時間の力、大事です。

”雪だるま式”ってやつだね

今度は別の角度から時間の力を考えてみましょう。

仮に、「2,000万円貯める」という目標があったとします。運用利回りは3%です。

10年運用するなら、必要な元本は約1,488万円

20年運用するなら、必要な元本は約1,107万円

運用期間によって、必要な元本がこんなに変わります。

積立貯蓄 VS 積立投資

複利運用と長期投資の相乗効果がわかったところで、現実的な金額でシミュレーションしてみましょう。

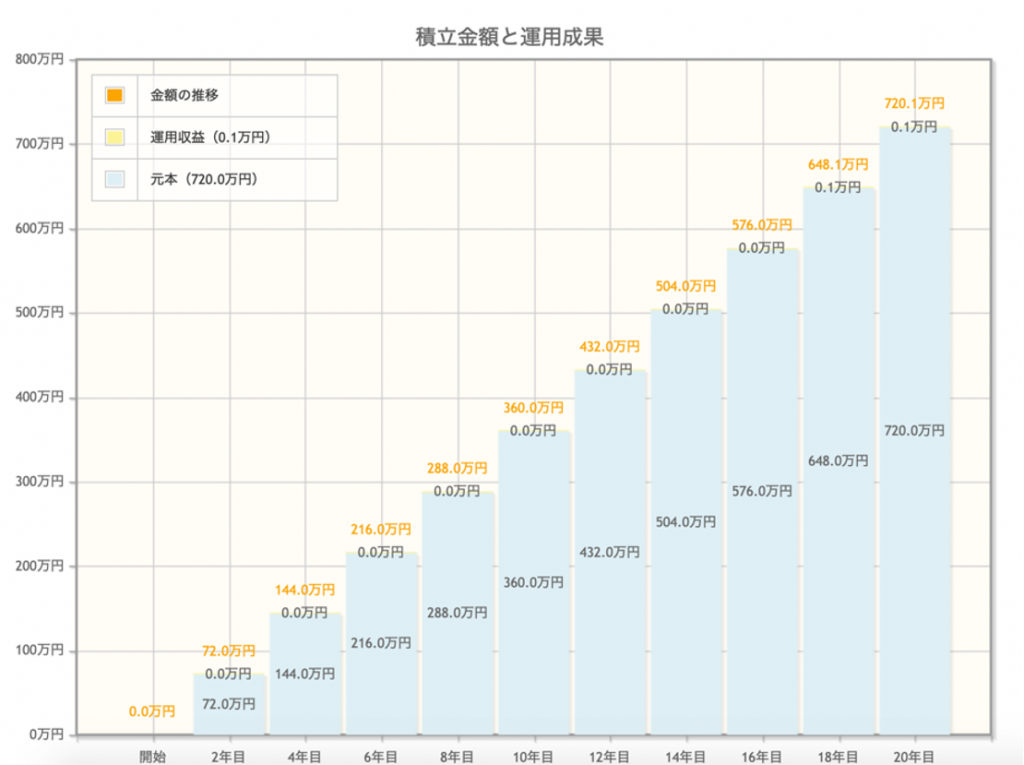

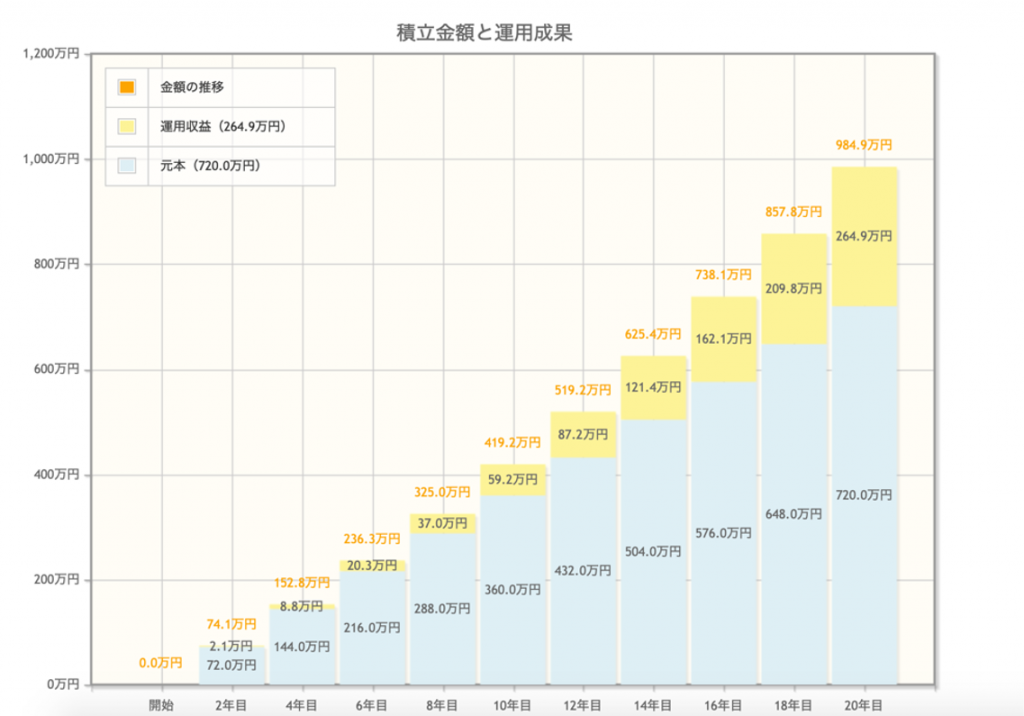

毎月3万円を20年間、普通預金と投資信託でそれぞれ積み立てます。普通預金の金利は0.001%(定期預金でも0.002%程度ですね)、投資信託の利回りは3%とします。

積立貯蓄は20年で7,200,717円、積立投資は20年で9,849,060万円になりました。どちらも長期の複利運用ですが、普通預金の金利の低さから大きな差がつきました。

預金の利息、通帳を見るたび少ないとは思っていたけど、20年で717円とは…

早く投資を始めたくなるね

リスクとデメリット

元本割れ

長期の複利運用であっても、投資には元本割れのリスクがあります。

預貯金は利息が少なく資産を増やす力はほとんどありませんが、資産が減ることもありません。投資は資産が大きく増える可能性を持つ一方、資産を減らしてしまうこともあり得ます。

2008年リーマン・ショック、2020年コロナショックのような暴落時に資産が半減なんてことも考えられますし、市場が好調でも投資対象によっては資産価値が下がるかもしれません。

投資を行う際はリスクを理解した上、自分のリスク許容度によって金額や投資対象を考える必要があります。

資金拘束

複利効果は長期間の運用でより力を発揮するので、途中の早い段階で現金化してしまってはそのメリットを享受できません。そのため、長期間資金が拘束されるデメリットがあります。

車を買う、子供が進学するなど予定がわかる出費の他、病気などで急にお金がかかることもあるかもしれません。その時に、現金・預貯金が足りず長期投資の運用を辞める、という事態にならないよう、投資は余剰資金で行いましょう。

うちはどのくらいを安全資産で残したらいいかなぁ

これからのライフイベントを考えてマネープランを作ってみるといいね

!複利効果を狙うなら、今使えるお金は増えない!

複利運用では、利益は再投資に回されます。そのため、運用途中に運用益を現金で受け取ることができません。資産が増えていても、今使えるお金は増えないということです。

利益を再投資に回して少しでも早く資産を増やしたいのか、使える現金を定期的に受け取りたいのか、目的・好みに応じてポートフォリオ を組むのがいいですね。